海外旅行中に突然の病気や怪我に見舞われた場合、現地の医療機関で治療を受けることになりますが、その治療費は日本とは比べものにならないほど高額になるケースが多い です。特に、アメリカやヨーロッパなどの先進国では医療費が非常に高く、一度の入院や手術で数百万円~数千万円の費用が発生することも珍しくありません。

また、旅行者の中には「海外旅行保険には入らなくても大丈夫」と考える人もいますが、万が一の事態に備えて適切な保険に加入しておかないと、自己負担額が膨れ上がり、帰国後に経済的な大きな負担を抱えることになります。

本記事では、実際に発生した海外での高額治療費の事例を紹介し、その原因と対策について詳しく解説 します。事前に適切な準備をすることで、海外旅行を安心して楽しめるようにしましょう。

高額治療費の具体的事例を紹介

ここでは、実際に海外で発生した高額な医療費の事例 を紹介します。これらのケースを見ると、海外での医療費がいかに高額になるかがよく分かります。

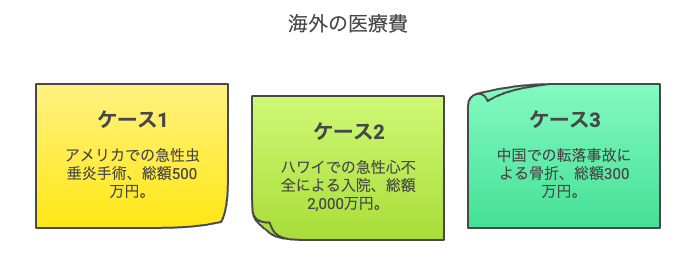

アメリカでの急性虫垂炎手術 – 総額500万円

アメリカ・ロサンゼルスを旅行中の日本人男性が、突然の腹痛に襲われ、病院を受診したところ急性虫垂炎(盲腸)と診断され、緊急手術を受けることになった。手術は成功したものの、2日間の入院と医療処置の費用が合計500万円に達した。

- アメリカの医療費が非常に高いため(手術費用だけで300万円以上)

- 救急車の搬送費が高額だった(約20万円)

- 保険未加入だったため、全額自己負担となった

このケースでは、海外旅行保険に加入していなかったため、治療費をすべて自己負担することになりました。アメリカではちょっとした診察でも数万円、救急搬送されるとその時点で高額な請求が発生するため、必ず海外旅行保険に加入することが重要です。

ハワイでの急性心不全による入院 – 総額2,000万円

60代の日本人女性がハワイ旅行中に急性心不全を発症し、現地の病院に救急搬送された。集中治療室(ICU)で10日間の治療を受け、最終的に医療費の総額が約2,000万円に達した。

- 集中治療室(ICU)での入院費が1日あたり約100万円かかった

- 心臓に関する精密検査や処置費用が高額だった

- 日本への緊急搬送費用も含まれていた

このケースでは、旅行者が事前に海外旅行保険に加入していたため、治療費のほぼ全額が補償されました。もし保険に入っていなかった場合、自己負担額が2,000万円にもなり、支払いが困難になっていた可能性が高いでしょう。

特に持病がある場合は、海外旅行保険の補償範囲を事前に確認し、既往症の補償が適用されるプランを選ぶことが重要 です。

中国での転落事故による骨折 – 総額300万円

中国・上海を訪れていた日本人観光客が、階段から転倒して足を骨折し、手術と入院を余儀なくされた。治療を受けたのは現地の私立病院であり、費用の合計は約300万円にのぼった。

- 外国人向けの私立病院を利用したため、診療費が高額だった

- 入院期間が1週間と長引いた

- 緊急搬送費やリハビリ費用も加算された

中国では、公立病院と私立病院の医療費に大きな差があり、外国人は通常、高額な私立病院を利用することになります。

このケースでも、保険未加入だったために全額自己負担となりました。事前に現地の医療事情を調べ、万が一の際にどの病院を利用すべきか把握しておくことが重要です。

高額医療費が発生する原因

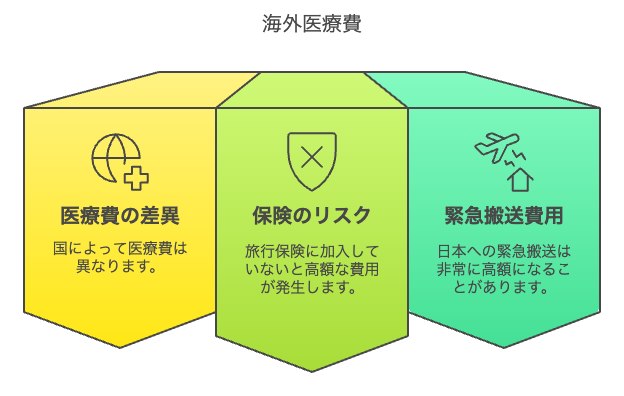

海外旅行中に病気や怪我で医療機関を利用すると、日本とは比較にならないほど高額な治療費が請求されることがあります。

その背景には、国による医療費の違いや、保険未加入のリスク、緊急搬送にかかる莫大な費用 など、いくつかの要因が関係しています。ここでは、なぜ海外での医療費が高額になりやすいのかを詳しく解説します。

国による医療費の差異

国によって医療費の水準は大きく異なります。

例えば、アメリカやヨーロッパの先進国では医療費が非常に高く、日本と比べて何倍もの治療費が発生する ことがあります。

一方で、東南アジアや中南米などでは比較的安価な医療費で済む場合もありますが、外国人向けの医療機関では高額になることが一般的です。

- アメリカ(診察料だけで数万円、入院すると数百万円以上)

- カナダ(国民皆保険があるが、旅行者は適用外のため高額になる)

- ヨーロッパ(イギリス・フランス・ドイツなど)(公的医療制度があるが、外国人は基本的に自己負担)

- オーストラリア・ニュージーランド(現地の保険が適用されない場合、非常に高額な費用が発生)

例えば、アメリカで盲腸の手術を受けると500万円近い請求がくることもありますが、タイでは同じ手術でも数十万円で済むことが多いです。

このように、渡航先によって医療費が大きく異なるため、事前に医療事情を調べておくことが重要 です。

保険未加入のリスク

海外では、日本の健康保険は適用されません。そのため、海外旅行保険に加入していないと、治療費は全額自己負担になってしまいます。

例えば、日本では1回の診察料が数千円程度ですが、アメリカでは軽い風邪の診察でも2~3万円、レントゲンを撮るだけで5万円以上 かかることがあります。海外旅行保険に加入していれば、こうした医療費の負担を軽減できますが、未加入の場合、突然の出費に対応できず、クレジットカードで高額な支払いを迫られることになります。

さらに、クレジットカード付帯の海外旅行保険だけでは、補償額が不十分なことが多く、重篤な病気や長期入院には対応できないケースもあります。事前に旅行保険の補償内容を確認し、必要に応じて追加の保険に加入することが大切です。

緊急搬送や救援者費用の高額化

海外で病気や怪我をした場合、場合によっては日本への緊急搬送が必要になることがあります。

この医療搬送費用は非常に高額 で、簡単なケースでも数百万円、重症の場合は数千万円に達することもあります。

- アメリカ→日本の医療搬送費:約1,000万円以上

- ヨーロッパ→日本の医療搬送費:700万~1,500万円

- 東南アジア→日本の医療搬送費:200万~500万円

特に、飛行機内で医療設備を備えた「エア・アンビュランス(空の救急車)」を利用する場合、費用はさらに高額 になります。こうした費用も、海外旅行保険の「救援者費用」などの補償が適用されることが多いため、事前にしっかりと確認しておくことが重要です。

また、重篤な病気や大怪我をした際には、家族が現地に駆けつける必要がある場合もありますが、その際の旅費や宿泊費も高額になる ため、保険の「家族の渡航費用」などがカバーされているかをチェックしておくと安心です。

高額な医療費を避けるための対策

海外旅行中に病気や怪我をしてしまった場合でも、事前に適切な準備をしておけば、高額な医療費の負担を最小限に抑えることができます。

特に、海外旅行保険の加入や渡航先の医療事情の把握、緊急時の対応方法を知っておくことは、万が一の際に大きな助けになります。ここでは、海外で高額な医療費を発生させないための具体的な対策を紹介します。

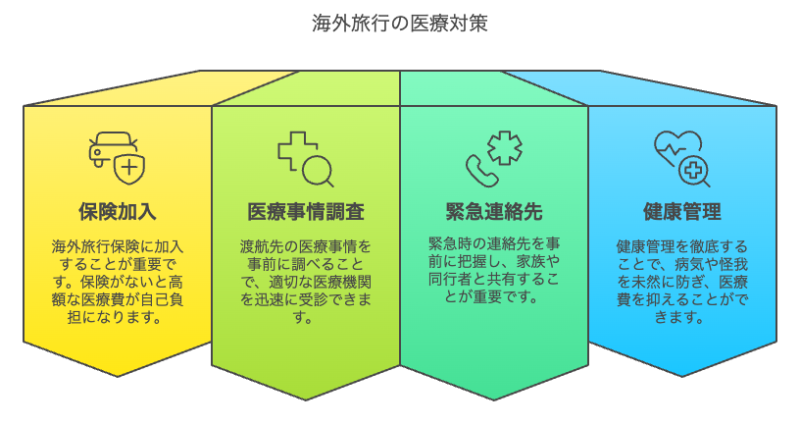

海外旅行保険への加入

海外での医療費は日本と比べて高額になるため、最も重要な対策は「海外旅行保険に加入すること」 です。

- 保険なしでは、治療費が全額自己負担になる(数百万円~数千万円の請求が発生する可能性)

- 医療搬送費や家族の渡航費もカバーできる(救援者費用が適用されるプランを選ぶと安心)

- キャッシュレス診療が可能な病院を利用できる(現金不要で治療を受けられる)

海外旅行保険にはさまざまな種類がありますが、以下の補償内容が含まれているものを選ぶと安心です。

- 治療・救援費用(最低でも1,000万円以上の補償が望ましい)

- 緊急搬送費(医療用ジェット機の費用をカバーできるもの)

- 家族の渡航・宿泊費(入院時に家族が現地に来るための費用)

- 盗難・紛失補償(パスポートや財布の盗難にも対応)

クレジットカードには旅行保険が付帯していることがありますが、多くの場合、補償額が低く、重篤な病気や長期入院には対応できません。

例えば、クレジットカードの保険では治療費の補償額が200~300万円程度の場合が多く、アメリカなどでの高額医療費には到底足りません。そのため、必ず別途海外旅行保険に加入することをおすすめします。

渡航先の医療事情の事前調査

国や地域によって医療制度や病院の質は大きく異なります。

旅行先の医療事情を事前に調べておくことで、適切な医療機関を迅速に受診でき、高額な費用を回避することができます。

- 現地で日本語や英語が通じる病院のリスト(大使館のウェブサイトなどで確認可能)

- キャッシュレス診療が可能な病院の有無(海外旅行保険会社の提携病院をチェック)

- 公立病院と私立病院の違い(外国人は私立病院を勧められるが、高額になりやすい)

- 水道水の安全性や食事による健康リスク(生水や生ものを避けるべき国がある)

- 軽度の症状なら薬局を利用(病院に行く前に市販薬で対応できるか検討)

- 緊急時は日本人医師のいる病院を選ぶ(診察時のトラブルを防ぐ)

- 現地の医療制度を理解し、無駄な検査を避ける(不要な検査や処置が追加されるケースも)

緊急連絡先の確認と共有

海外で病気や怪我をした際、適切な対応ができるように、緊急時の連絡先を事前に把握し、家族や同行者と共有しておくことが重要 です。

- 日本大使館・領事館(パスポート紛失時や緊急時の対応を依頼)

- 旅行保険会社の緊急連絡先(24時間対応のヘルプデスク)

- 現地の救急番号(国によって異なるため要確認)

- 滞在先のホテルやガイドの連絡先(緊急時にサポートを受けるため)

健康管理を徹底する

海外で病気や怪我をしないようにすることが、最も確実な医療費節約の方法 です。特に、以下の点に注意することで、多くのトラブルを未然に防ぐことができます。

- 持病がある場合は医師に相談し、必要な薬を持参する

- 予防接種が必要な国では、事前にワクチンを接種しておく(例:黄熱病、A型肝炎、破傷風など)

- 旅行中の気候や食生活の違いに適応できるよう準備する(寒暖差対策、胃腸薬の持参)

- 生水や氷を避ける(特に東南アジアや中南米では水道水が原因の腹痛が多い)

- 食べ物は信頼できるレストランで注文する(屋台の食事は食中毒のリスクが高い)

- 疲れすぎないようにスケジュールを調整する(無理な観光計画は体調を崩す原因に)

まとめ – 海外旅行保険に加入し「万が一」に備えよう

海外旅行は、新しい文化や景色を楽しめる素晴らしい経験ですが、病気や怪我、事故といった予期せぬトラブルに巻き込まれるリスクもあります。特に、海外の医療費は日本とは比較にならないほど高額であり、旅行保険なしでは、数百万円から数千万円の治療費を自己負担することになりかねません。

本記事では、実際に起こった高額医療費の事例を紹介し、その原因と対策について詳しく解説しました。ここで紹介した内容を参考にしながら、しっかりとした準備を行い、安全で快適な海外旅行を楽しみましょう。